【税务合规】公司无票支出应该如何做账,千万记住:两个步骤不能少!

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

很多公司财务在做账的时候,经常发现很多公司的支出没有发票,或者是公司借款给老板,老板再从个人账户支出,导致公司账面有很多其他应付款存在。 那么对于公司的无票支出应该如何做账,存在哪些税务风险? 1、首先,我们得搞清楚为什么没有发票? 在实际经营中,没有发票的情况大致可以分为三种情况:

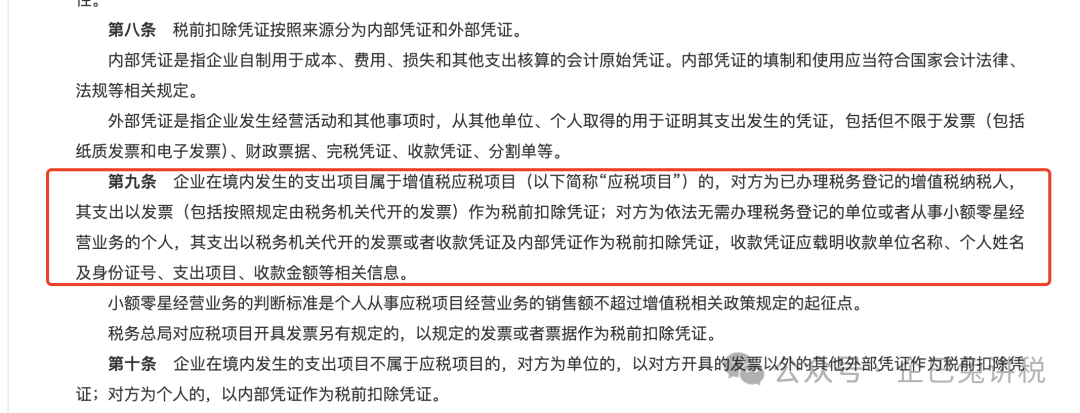

实际采购的时候没有主动索取发票。这个是很多老板在购买商品或者服务的时候会忘记,比如在线上采购办公用品,招待客户用餐等情况,经常会忘记索要发票。 加税点取票是最常见的一种情况。因为很多工厂或者批发商在供货的时候,都会有两种报价:含票价和不含票价格,而且两者之间一般会差至少 10% 以上。 供应商是个人或者个体户,不提供发票。这个一般是在做小额采购的时候,比如一盒螺丝,一个扫把,或者找了个人修理家具等。 2、供应商无法提供发票怎么办? 对于第一类情况,我们在实际购买商品或者服务的时候,养成及时索取发票的习惯,比如吃饭的时候当场开具餐费发票,在线上购买办公用品的时候及时提供开票信息。 对于供应商无法提供发票的情况,可以分类两类情况:单次金额在 500 元以内的小额零星支出。根据国税 2018 年 28 号文,对于小额零星可以采用收据的形式来入账,具体要求如下: 采购的上游需要加高额税点才会取得发票。这种情况可以考虑更换供应商,或者更换采购形式,例如转成线上采购。一般情况线上采购如今都可以提供发票,而且相对价格会低很多。 如果我们碰到的情况都不符合上述情况,那么我们的采购才能算得上真正的物无票支出。无票支出一般分为两类情况: 采购金额超过小额零星的标准,无法直接进行税前扣除; 供应商要求加很高的税点,企业实在无力承担。 3 无票支出到底该怎么做账,如何降低税务风险 对于无票支出我们肯定要做账的,如果不做账会直接体现在账面上: 公司账面利润比实际利润高,企业多交增值税,而且未分配利润过大,但实际无钱可分。 公司账面存在大量其他应收款,因为老板支出给供应商的钱,是从账面支取的,那么会在账面上体现老板欠公司很多钱:其他应收款。根据财税 2003 年 158 号文,对于其他应收款超过一年会有被视同分红的风险。 无票支出的第一步:财务正常记账 所以,我们在做账的时候,按照正常的费用科目进行做账。比如我们是支付了一笔材料款,那么在做账的时候,按照如下方式: 借:原材料 10 万元 贷:银行存款 10 万元 然后正常的结转成本,这一步很关键,因为如果没有正常入账结转成本的话,公司的未分配利润就会虚增。 无票支出第二步:纳税调增 根据国税 2018 年 28 号文,对于没有取得合规扣除凭证的支出需要在汇算清缴的时候进行纳税调增,缴纳企业所得税。如果我们是小微企业,补交所得税率为 5%,对于普通企业,补交企业所得税率为 25%。 所以我们可以根据我们的纳税成本来评估,我们是不是需要加税点,需要加多少税点,依据此来选择解决方案。 经过无票支出的规范处理,企业账面的利润与实际利润趋于一致,而且不会存在大量其他应收款,极大地降低了企业的税务风险,尤其是在股权转让或者注销的时候不需要白白多交个人所得税。 参考政策

阅读原文:https://mp.weixin.qq.com/s/1lLBfm-ZIGx9D8S9N5XUDg 该文章在 2025/9/19 13:30:19 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886